-

1、[单选题]商业银行进行贷款组合层面的行业风险识别时,关注的重点不包括()。

-

A.上下游行业

-

B.银行主要客户所在行业的特征、定位、竞争力及替代性分析

-

C.银行不同客户的行业集中度

-

D.银行贷款在不同行业中的分布

-

-

2、[单选题]以下管理要素中,不属于商业银行信息科技治理组织架构要素的是()

-

A.明确负责信息科技风险管理的部门

-

B.设立首席信息官,直接向行长汇报,并参与决策

-

C.加大信息科技预算收入

-

D.明确董事会履行的信息科技管理职责

-

-

3、[单选题]假设某人向商业银行申请了一笔60万的住房按揭贷款,在已经还款40万后,又以本房产再评估的净值为抵押,追加了一笔0万的个人贷款。若前者的风险权重是50%,追加部分的风险权重是150%。则按照权重法计算其风险加权资产是()万元.

-

A.65

-

B.75

-

C.50

-

D.55

-

-

4、[单选题]商业银行的零售存款通常被认为是()

-

A.来源分散,流动性风险低

-

B.来源分散,流动性风险高

-

C.来源集中,流动性风险高

-

D.来源集中,流动性风险低

-

-

5、[单选题]二项分布在风险管理中,假设随机变量X服从参数为n,p的二项分布,下列表述错误的是()

-

A.二项分布是连续型随机变量的概率分布

-

B.二项分布的数学期限E(x)=np

-

C.伯努利分布是二项分布的特殊情况

-

D.二项分布的方差D(x)=np(1-p)

-

-

6、[单选题]在2020年新冠疫情背景下,某中小型商业银行欲提高自身流动性风险管理的专业化水平,根据下表情况,计算该行的净稳定融资比率为()

优质流动资产

0亿元

稳定性融资所需金额

100亿元

未来30天内现金总预计流出

50亿元

银行可用的稳定资金

140亿元

-

A.140%

-

B.166%

-

C.120%

-

D.220%

-

-

7、[单选题]在监管实践中,()监管贯穿于商业银行设立,持续经营,市场退出的全过程,也是监管当局评估商业银行风险状况,采取监管措施的重要依据。

-

A.杠杆率

-

B.流动性覆盖率

-

C.贷款拨备覆盖率

-

D.资本充足率

-

-

8、[单选题]商业银行应当建立有效的压力测试治理结构,下列应当负责制定压力测试政策的是()

-

A.高级管理层

-

B.董事会

-

C.股东大会

-

D.监事会

-

-

9、[单选题]假设某商业银行以市场价值表示的简化资产负债表,资产A=2000亿元,负债L=1700亿元,资产久期为DA=6年,负债久期为DL=3年,根据久期分析法,如果年利率从4%上升到4.5%,则利率变化将使商业银行的整体价值().

-

A.增加33.02亿元

-

B.减少33.17亿元

-

C.减少33.02亿元

-

D.增加33.17亿元

-

-

10、[单选题]假设其他条件保持不变,下列关于商业银行利率风险的表述,正确的是()

-

A.购买票面利率为3%的国债,当期资金成本为2%,则该交易不存在利率风险

-

B.发行固定利率债券有助于降低利率上升可能造成的风险

-

C.资产以固定利率为主,负债以浮动利率为主,则利率上升有助于增加收益

-

D.以3个月LIBOR为参照的浮动利率债券,其债券利率风险为0

-

-

11、[单选题]某商业银行董事会明确定位本银行为一家积极进取、以利润最大化为首要经营目标的银行。2002-2007年间,其信贷资产主要投向房地产行业,其资金交易业务主要集中于高收益的次级债券。2008年受到金融危机的冲击,该银行面临严重的流动性风险,经分析可确认,该银行面临的流动性风险是其()长期积聚、恶化的综合作用结果。

-

A.声誉风险,市场风险和操作风险

-

B.市场风险,战略风险和操作风险

-

C.信用风险,市场风险和战略风险

-

D.信用风险,声誉风险和战略风险

-

-

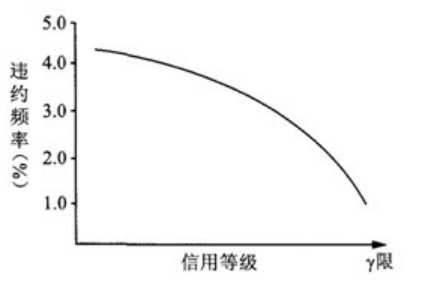

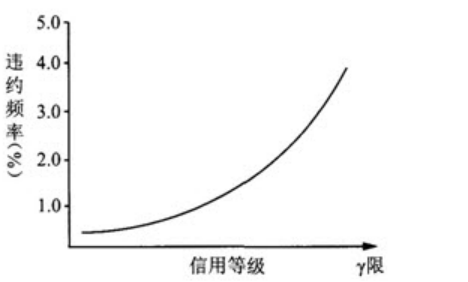

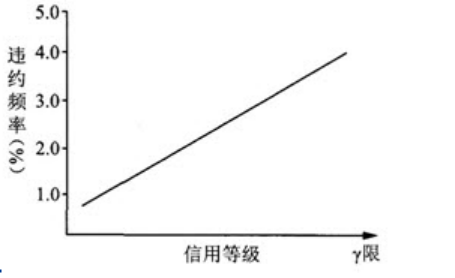

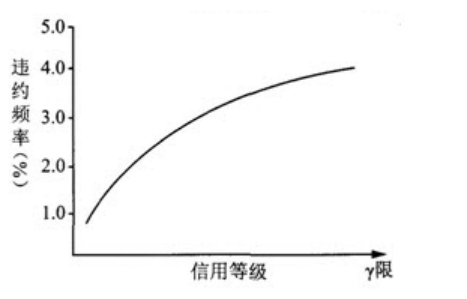

12、[单选题]根据商业银行信用风险内部评级法,不同信用等级的客户,其违约风险与信用等级之间的变化趋势应当为()。

-

A.

-

B.

-

C.

-

D.

-

-

13、[单选题]银行贷款客户优良且贷款需求量大,但存款业务一直徘徊不前,资产中贷款比重很高,债券投资等资金业务比重较低。该行预计,为满足贷款需求,未来三年内将有上百亿元的资金缺口。为解决这项长期资金缺口问题,下列最恰当的方案是()。

-

A.拆入资金

-

B.向人民银行再贴现

-

C.发行银行债券

-

D.用自有债券进行回购

-

-

14、[单选题]某商业银行持有1000万美元资产。700万美元负债,美元远期多头500万,美元远期空头300万,则改商业银行的美元净敞口头寸为()万美元。

-

A.1000

-

B.500

-

C.700

-

D.300

-

-

15、[单选题]使用Della-plus方法计算期权产品市场风险资本时,不包含下列()的资本要求

-

A.Delta风险

-

B.Gamma风险

-

C.Theta风险

-

D.Vega风险

-

-

16、[单选题]Y银行在其2020年年度报告中披露,该行一天中99%的VaR值为5000万元人民币,则下列解释正确的是()

-

A.Y银行的投资组合在1天内有99%的概率损失金额为5000万元

-

B.Y银行的投资组合在1天内损失超过5000万元的概率不大于99%

-

C.Y银行的投资组合在1天内损失超过5000万元的概率不大于1%

-

D.Y银行的投资组合在1天内有1%的概率损失金额为5000万元

-

-

17、[单选题]下列关于国别风险限额和集中度管理的表述,最不恰当的是()

-

A.国别风险敞口限额考虑风险转移后的最终风险敞口,即净敞口限额

-

B.国别限额依据国别风险、业务机会两个因素确定

-

C.经济资本限额的限定旨在合适地分配及控制某国家或地区所使用的经济资本

-

D.敞口限额的设定旨在控制某国家或地区敞口的持有量,以防止头寸过分集中于某国家或地区

-

-

18、[单选题]下列不属于商业银行内部资本充足评估程序核心内容的是()

-

A.信息披露

-

B.资本规划

-

C.风险评估

-

D.压力测试

-

-

19、[单选题]某商业银行经营几个不同的业务条线,并计划评估基本指标法和标准法下的操作风险资本要求,下表列出了过去三年里该行不同业务条线的相关年总收入,则用标准法计算出来操作风险资本要求比用基本指标法()

业务条线

总收入(亿元人民币)

16年

17年

18年

公司金融

3

5

6

交易与销售

25

40

零售银行

60

64

76

商业银行

150

180

2

代理服务

4

5

6

零售经纪

3

6

7

合计

240

285

355

-

A.少1.17亿元人民币

-

B.少3.51亿元人民币

-

C.多1.51亿元人民币

-

D.多1.17亿元人民币

-

-

20、[单选题]下列对债券凸性描述正确的是()

-

A.在债券收益率下降时,凸性引起的修正为负

-

B.凸性是债券价格对债券收益率的二阶导数

-

C.凸性越大,债券曲线弯曲程度越小

-

D.修正持久期一致情况下,债券的凸性越小越好

-

-

21、[单选题]下列关于我国商业银行杠杆率指标的计算,不正确的是( )。

-

A.杠杆率指标计算公式的分母为调整后表内外资产余额

-

B.杠杆率采用的一级资本扣减项统计口径与计算资本充足率所采用的一级资本扣减项一致

-

C.杠杆率指标的一级资本扣减项包括核心一级资本扣减项和其他一级资本扣减项

-

D.杠杆率采用的一级资本统计口径与计算资本充足率所采用的一级资本不一致

-

-

22、[单选题]近年来,行为风险管理问题引起了全球主要经济体的日益重视,下列不属于行为风险事件的是()

-

A.会计处理差值

-

B.不公平交易

-

C.泄露客户个人信息

-

D.误导性广告

-

-

23、[单选题]操作风险是银行面临的一项重要风险,商业银行应为抵御操作风险造成的非预期损失安排()

-

A.经济资本

-

B.存款准备金

-

C.资本充足率

-

D.存款保险

-

-

24、[单选题]在商业银行所面临的下列风险类别中,最具有系统性风险特征的是()

-

A.市场风险

-

B.信用风险

-

C.声誉风险

-

D.操作风险

-

-

25、[单选题]下列关于商业银行风险管理信息系统的表述中,最不恰当的是()。

-

A.对交易对手的风险预警信号不能及时到达结算部门是风险信息传导失效的表现之一

-

B.银行不同部门对风险数据的应用不同,因此允许不同业务部门采用的风险数据不一致

-

C.实现不同业务条线的风险数据和风险暴露的有效加总,是帮助银行准确了解自身风险状况的重要保障

-

D.与风险相关的系统流程设计应全面考虑前、中、后的相关部门的需求

-