半成品

A.本月所产半成品成本合计/本月产品成本所耗该种半成品费用

B.本月产品成本所耗上一步骤半成品费用/本月所产该种半成品成本合计

C.本月产品成本合计/本月产成品所耗半成品费用

D.本月产品所耗半成品费用/本月产成品成本合计

A.借:产成品贷:半成品费用B.借:自制半成品贷:基本生产成本C.借:半成品费用贷:产成品D.借:基本生产成本贷:自制半成品

A、本月所产半成品成本合计/本月产品成本所耗该种半成品费用

B、本月产品成本合计/本月产成品所耗半成品费用

C、本月产品成本所耗上一步骤半成品费用/本月所产该种半成品成本合计

D、本月产品所耗半成品费用/本月产成品成本合计

成本还原的对象是()。

A、本月所耗半成品成本

B、本月所产半成品成本

C、产成品中的半成品成本

D、库存的半成品成本

进行成本还原时,应以还原分配率乘以本月()各个成本项目的费用。

A、所产半成品

B、所耗半成品

C、所产该种半成品

D、所耗该种半成品

该厂以生产的产品甲及其所经生产步骤的半成品(乙、丙两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为产品甲(第三车间)、半成品丙(第二车间)和半成品乙(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的半成品丙采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。产品甲原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。

该厂2012年3月份生产的有关记录如下:

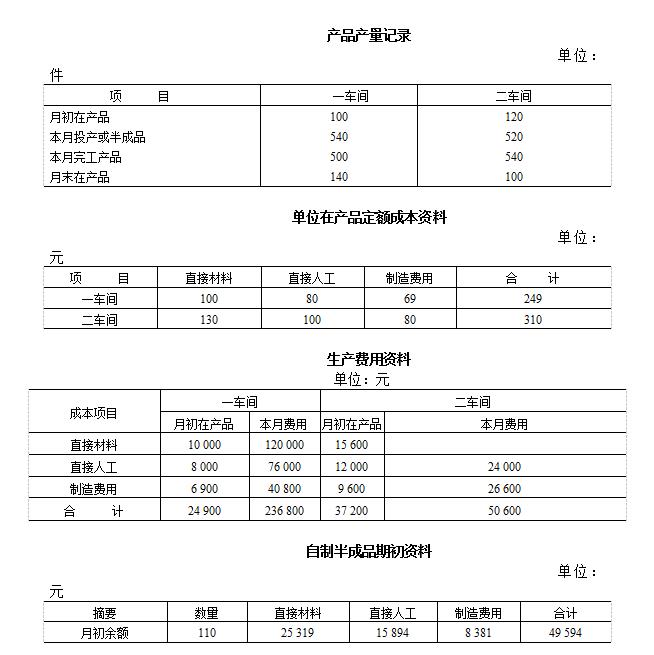

(1)有关产量资料如下表所示:

[1479201610271-image/277.jpg]

月初半成品仓库半成品丙60吨,实际总成本4800元。

(2)有关费用资料如下表所示:

[1479201610271-image/278.jpg]计算完工产品甲的成本。

海东企业生产甲产品,有两个基本生产车间顺序进行加工,在产品按定额成本计价;半成品通过半成品库收发。各步骤所耗半成品成本按加权平均单位成本计算。该厂本月份产量、成本和在产品定额成本及月初结存自制半成品资料见下表。 登记自制半成品明细账。

登记自制半成品明细账。

平行结转分步法的特点有( )。

A、计算半成品成本

B、不能提供各个步骤半成品成本资料

C、不能全面反映半成品实物资料和资金管理资料

D、不计算半成品成本

成本还原分配率的计算公式是()

A.本月所产半成品成本合计/本月产品成本所耗该种半成品费用

B.本月产品成本合计/本月产成品所耗半成品费用

C.本月产品成本所耗上一步骤半成品费用/本月所产该种半成品成本合计

D.本月产品成本所耗上一步骤半成吕费用/本月所产该半成品成本合计

A.借:自制半成品贷:生产成本B.借:产成品贷:半成品费用C.借:半成品费用贷:产成品D.借:生产成本贷:自制半成品

在综合逐步结转分步法下,如果半成品通过半成品库收发,且各期生产的半成品单位成本不同,则可采用加权平均法计算发出的半成品成本。()

A、对

B、错

A.全部加工中的在产品和半成品

B.尚在本步骤加工中的在产品

C.转入各半成品库的半成品

D.准备对外销售的半成品

E.已从半成品库转到以后各步骤进一步加工,尚未最后制成的半成品

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一和第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本。该厂第一、二车间产品成本明细账部分资料如下表所示:要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。 第一车间半成品入库的会计分录为()。

A借:自制半成品——甲半成品23000贷:基本生产成本——一车间——甲产品23000

B借:自制半成品——甲半成品14000贷:基本生产成本——一车间——甲产品14000

C借:基本生产成本——一车间——甲产品14000贷:自制半成品——甲半成品14000

D借:基本生产成本——一车间——甲产品23000贷:自制半成品——甲半成品23000

该厂以生产的甲产品及其所经生产步骤的半成品(A、B两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的B半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始时一次投入。各步骤在产品完工率分别为30%、50%和60%。

该厂6月份生产的有关记录如下:

(1)有关产量资料如表1:

[9787514167160-image/9787514167160-014-005.jpg]

月初半成品仓库B半成品30件,实际总成本4800元。

(2)有关费用资料如表2:

[9787514167160-image/9787514167160-014-006.jpg]进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

A、所产半成品

B、所产该种半成品

C、所耗半成品

D、所耗该种半成品

平行结转分步法易在()情况下采用。

A、半成品种类较少

B、逐步结转半成品成本的工作量较大

C、管理上要求提供各步骤半成品成本资料

D、半成品种类较多

- A库存商品

- B在产品

- C制造费用

- D自制半成品

采用逐步结转分步法,如果半成品完工后,要通过半成品库收发,在半成品入库时,应借记()科目,贷记"生产成本一基本生产成本"科目。

A、库存商品

B、在产品

C、制造费用

D、自制半成品