问题详情

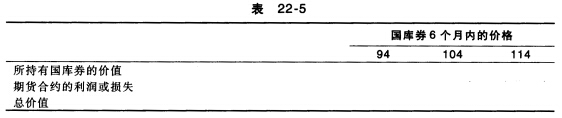

你正在管理一只价值500000美元的由国库券组成的投资组合。现在6个月的国库券的期货合约价格是104。你认为在6个月内,国库券的价格最低可能是94,最高是114,你想用一个空头对冲进行投资组合的保值。你会如何设计这个对冲套期保值?计算所持有国库券的价值,以及在国库券价格是94,104,114的时候,在未来6个月进行的套期保值对冲所得到的利润或损失。计算在每一个价格下,你的头寸的总价值,看看对冲的效果如何。

相关标签: 国库券

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

在资本市场上,()的利率通常被公认为市场上的无风险利率。

A.法国国库券

B.德国国库券

C.中国国债

D.美国国库券