问题详情

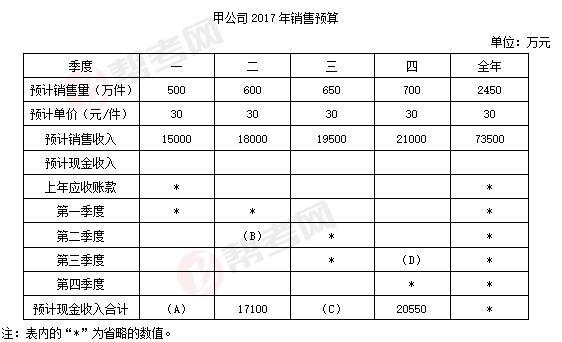

甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。

计算2017年年末预计应收账款余额。

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。根据(3)的计算结果和资料三,计算开发N产品对丙公司息税前利润的增加额。

-

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元,单位变动成本为0.4万元,单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。计算2016年度的息税前利润。

-

丙公司只生产L产品,计划投产一种新产品,现有M、N两个品种可供选择,相关资料如下:资料一:L产品单位售价为600元,单位变动成本为450元,预计年产销量为2万件。资料二:M产品的预计单价1000元,边际贡献率为30%,年产销量为2.2万件,开发M产品需增加一台设备将导致固定成本增加100万元。资料三:N产品的年边际贡献总额为630万元,生产N产品需要占用原有L产品的生产设备,将导致L产品的年产销量减少10%。丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。根据资料二,计算M产品边际贡献总额;

-

丁公司2017年末的资产总额为60000万元,权益资本占资产总额的60%,当年净利润为7200万元,丁公司认为其股票价格过高,不利于股票流通,于2017年末按照1:2的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为2000万股。根据2018年的投资计划,丁公司需要追加9000万元,基于公司目标资本结构,要求追加的投资中权益资本占60%。如果丁公司针对2017年度净利润采取剩余股利政策分配股利。计算下列指标:①2018年追加投资所需要的权益资本额;②可发放的股利总额。

-

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元,单位变动成本为0.4万元,单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。以2016年为基数。计算下列指标:①经营杠杆系数;②财务杠杆系数;③总杠杆系数。