问题详情

甲股份有限公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算按月计算汇兑损益。(1)甲公司有关外币账户2011年2月28日的余额如下:[002-003-001-000-9787509533765-image/002-003-001-000-9787509533765-001-001.jpg](2)甲公司2011年3月份发生的有关外币交易或事项如下:

①3月2日,将100万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=7.0元人民币,当日银行美元买入价为1美元=6.9元人民币。

②3月10日,从国外购入一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日市场汇率为1美元=6.9元人民币。另外,以银行存款支付该原材料的进口关税300万元人民币,增值税税额469.2万元人民币。

③3月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日市场汇率为1美元=6.9元人民币。假设不考虑增值税和其他相关税费。

④3月20日,收到应收账款300万美元,款项已存入银行。当日市场汇率为1美元=6.8元人民币。该应收账款系2月份出口销售商品发生的。

⑤3月22日,偿还3月10日从国外购入原材料的货款400万美元,当日市场汇率为1美元=6.8元人民币。

⑥3月25日,以每股10港元的价格(不考虑相关税费)用银行存款购入香港半岛拿铁公司发行的股票10000股作为交易性金融资产,当日市场汇率为1港元=0.8元人民币。

⑦3月31日,计提长期借款第一季度发生的利息。该长期借款系2011年1月1日从中国银行借入的外币专门借款,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的在建工程已于2010年10月开工。该外币借款金额为1000万美元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于3月20日验收合格并投入安装。至2011年3月31日,该生产线尚处于建造过程中,预计2011年11月30日完工。

⑧3月31日,香港半岛拿铁公司发行的股票的市价为每股11港元。

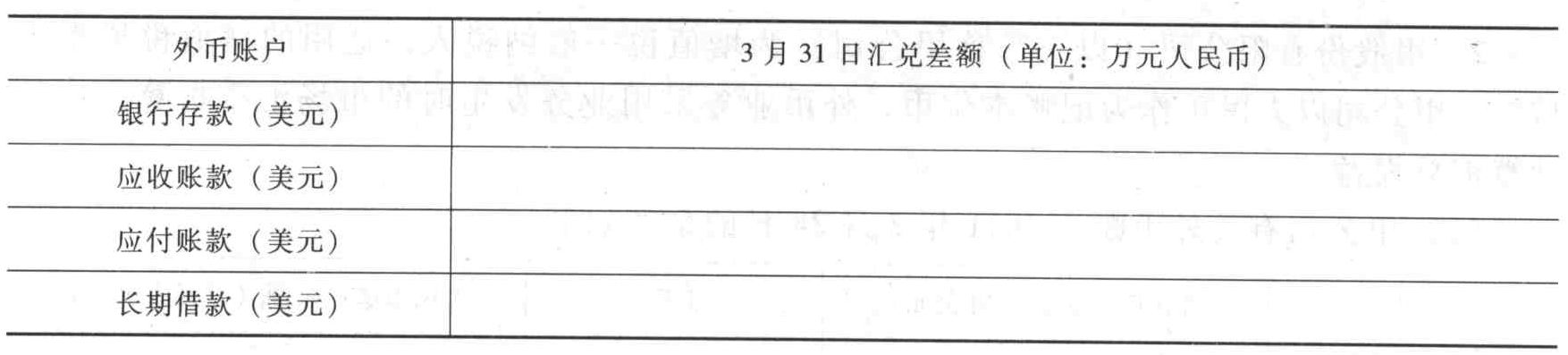

⑨3月31日,市场汇率为1港元=0.7元人民币,1美元=6.7元人民币。填列甲公司2011年3月31日即期末外币账户发生的汇兑差额(请将各项目产生汇兑差额金额填入给定的表格中;汇兑收益以“+”表示,汇兑损失以“-”表示),并编制汇兑差额相关的会计分录。

相关标签: 人民币

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

A银行为股份有限公司,2013年末A银行普通股股本为1200亿元人民币,符合一级资本要求的资本公积为400亿元人民币,盈余公积为300亿元人民币,一般风险准备为200亿元人民币,未分配利润为850亿元人民币,符合核心一级资本要求的少数股东资本可计入部分为22亿元人民币,符合其他一级资本要求的少数股东资本可计入部分为5亿元人民币,发行优先股20亿元人民币,优先股溢价4亿元人民币,该银行核心一级资本总额为()。

A、3001亿元人民币

B、2972亿元人民币

C、2996亿元人民币

D、29亿元人民币

-

整存整取开户起点金额是()

A、人民币50元或等值50元人民币

B、人民币100元或等值50元人民币

C、人民币50元或等值10元人民币

D、人民币10元或等值50元人民币

-

除日报表以外,其他各类原币报表在编报时,均应折算成(),与()报表合并编制()合并报表。

A、美金;人民币;人民币

B、人民币;美金;本外币

C、人民币;人民币;本外币

D、人民币;人民币;美金

-

签约光大银行电子支付中的手机动态密码支付时,单笔支付限额不超过(),每日累计支付限额不超过()。

A、人民币5000元,人民币10000元

B、人民币10000元,人民币5000元

C、人民币5000元,人民币5000元

D、人民币200000元,人民币500000元

-

交易者认为CME美元兑人民币期货合约价格低估,欧元兑美元期货合约价格高估,适宜的套利策略是( )。

A.买进美元兑人民币期货合约,同时卖出欧元兑人民币期货合约

B.卖出美元兑人民币期货合约,同时买进欧元兑人民币期货合约

C.买进美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

D.卖出美元兑人民币期货合约,同时买进人民币兑欧元期货合约