问题详情

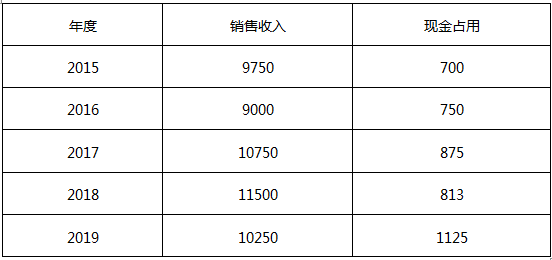

根据甲、乙、丙三个企业的相关资料,分别对三个企业进行计算分析,资料如下:(1)甲企业2015~2019年现金占用与销售收入之间的关系如下表所示:现金与销售收入变化情况表 单位:万元

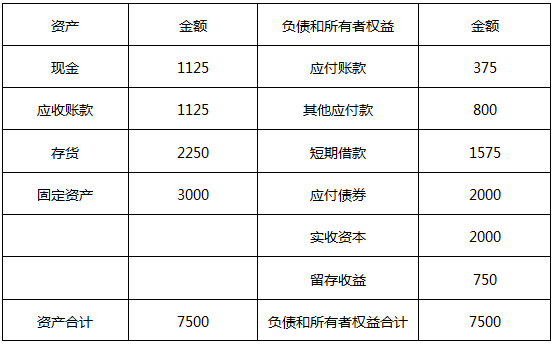

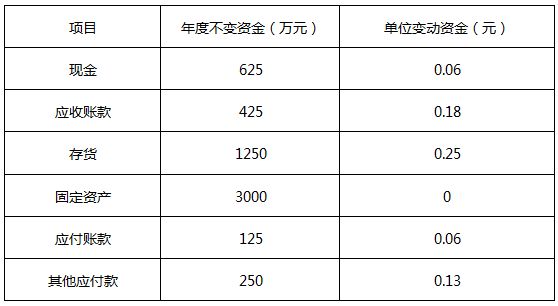

该企业2020年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;与销售收入变化有关的资产负债表项目预测数据如下表所示:占用资金与销售收入变化情况表

该企业2020年的相关预测数据为:销售收入10000万元,新增留存收益62.5万元;与销售收入变化有关的资产负债表项目预测数据如下表所示:占用资金与销售收入变化情况表 (3)丙企业2020年年初的普通股和长期债券资金分别为12500万元和5000万元,资本成本分别为15%和9%。本年拟增加资金1250万元,现有两种方案:方案1:保持原有资本结构,预计普通股资本成本为16%,债券资金成本仍为9%;方案2:发行长期债券1250万元,年利率为9.05%,筹资费用率为3%;预计债券发行后企业的股票价格为每股22.5元,每股股利3.38元,股利增长率为3%。适用的企业所得税税率为25%。要求:根据丙企业的相关资料完成下列任务(计算债务个别资本成本采用一般模式):①计算采用方案1时,丙企业的平均资本成本;②计算采用方案2时,丙企业的平均资本成本;③利用平均资本成本比较法判断丙公司应采用哪一方案。

(3)丙企业2020年年初的普通股和长期债券资金分别为12500万元和5000万元,资本成本分别为15%和9%。本年拟增加资金1250万元,现有两种方案:方案1:保持原有资本结构,预计普通股资本成本为16%,债券资金成本仍为9%;方案2:发行长期债券1250万元,年利率为9.05%,筹资费用率为3%;预计债券发行后企业的股票价格为每股22.5元,每股股利3.38元,股利增长率为3%。适用的企业所得税税率为25%。要求:根据丙企业的相关资料完成下列任务(计算债务个别资本成本采用一般模式):①计算采用方案1时,丙企业的平均资本成本;②计算采用方案2时,丙企业的平均资本成本;③利用平均资本成本比较法判断丙公司应采用哪一方案。

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

2017年1月,张三和李四设立了甲有限责任公司(下称甲公司),注册资本为300万元。2018年1月,甲公司向乙银行借款400万元,双方签订了借款合同,借款期限为2年。钱某某在借款合同中以保证人身份签字。借款合同包含如下仲裁条款:凡是与本借款债务清偿有关的纠纷,应提交C市仲裁委员会仲裁。甲公司以其价值250万元的公司厂房为该笔借款提供了抵押。抵押合同中约定:甲公司不偿还到期借款本息,该厂房归乙银行所有。2020年1月,借款期满,甲公司无力偿还到期借款本息。乙银行调查发现,张三在缴纳出资后,通过虚构债权债务关系等方式抽逃了100万元出资。为实现借款债权,乙银行以甲公司、张三、钱某某为被告向法院提起了诉讼,要求取得甲公司厂房的所有权;要求张三在抽逃的100万元出资的本息范围内向乙银行承担清偿责任;要求钱某某承担保证责任。在庭审中,甲公司抗辩:(1)抵押合同中约定了“甲公司不偿还到期借款本息,该厂房归乙银行所有”,该条款违反了法律的强制性规定,所以,抵押合同全部无效;(2)借款合同约定了仲裁条款,本案应由C市仲裁委员会仲裁。钱某某抗辩:(1)自己未与乙银行签订保证合同,不应当承担保证责任;(2)因自己失业了,不具有代偿能力,不应当承担保证责任;(3)即使自己承担保证责任,乙银行也应当先实现抵押权。张三抗辩:借款债务人是甲公司,自己不应当向乙银行承担借款清偿责任。经查,甲公司、钱某某在首次开庭前未向法庭提交仲裁协议;甲公司、钱某某与乙银行之间未对实现担保权利的顺序作出特别约定。要求:根据上述资料和合同、物权、公司以及仲裁法律制度的规定,回答下列问题:甲公司主张本案应由C市仲裁委员会仲裁是否成立?说明理由。

-

鑫鑫公司有关资料如下:资料一:2019年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的所有者权益增长率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%。资料二:2019年年初发行在外的股数为10000万股,2019年3月1日,经股东大会决议,以截止2012年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股。2019年9月30日新发股票5000万股。资料三:2019年年末的股票市价为5元,2019年的负债总额中包括2019年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。要求:根据上述资料,计算A公司的下列指标:2019年的平均负债额及息税前利润。

-

鑫鑫公司有关资料如下:资料一:2019年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的所有者权益增长率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%。资料二:2019年年初发行在外的股数为10000万股,2019年3月1日,经股东大会决议,以截止2012年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股。2019年9月30日新发股票5000万股。资料三:2019年年末的股票市价为5元,2019年的负债总额中包括2019年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。要求:根据上述资料,计算A公司的下列指标:2019年年末的每股净资产、市净率和市盈率。

-

鑫鑫公司有关资料如下:资料一:2019年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的所有者权益增长率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%。资料二:2019年年初发行在外的股数为10000万股,2019年3月1日,经股东大会决议,以截止2012年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股。2019年9月30日新发股票5000万股。资料三:2019年年末的股票市价为5元,2019年的负债总额中包括2019年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。要求:根据上述资料,计算A公司的下列指标:计算该公司2020年的经营杠杆系数、财务杠杆系数和总杠杆系数。

-

鑫鑫公司有关资料如下:资料一:2019年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的所有者权益增长率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%。资料二:2019年年初发行在外的股数为10000万股,2019年3月1日,经股东大会决议,以截止2012年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股。2019年9月30日新发股票5000万股。资料三:2019年年末的股票市价为5元,2019年的负债总额中包括2019年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。要求:根据上述资料,计算A公司的下列指标:2019年年初的所有者权益总额。