问题详情

熙天股份有限公司(本题下称“熙天公司”)系生产家用电器的上市公司,实行事业部制管理,有

A、B、C、D四个事业部,分别生产不同的家用电器,每一事业部为一个资产组。熙天公司有关总部资产以及

A、B、C、D四个事业部的资料如下:

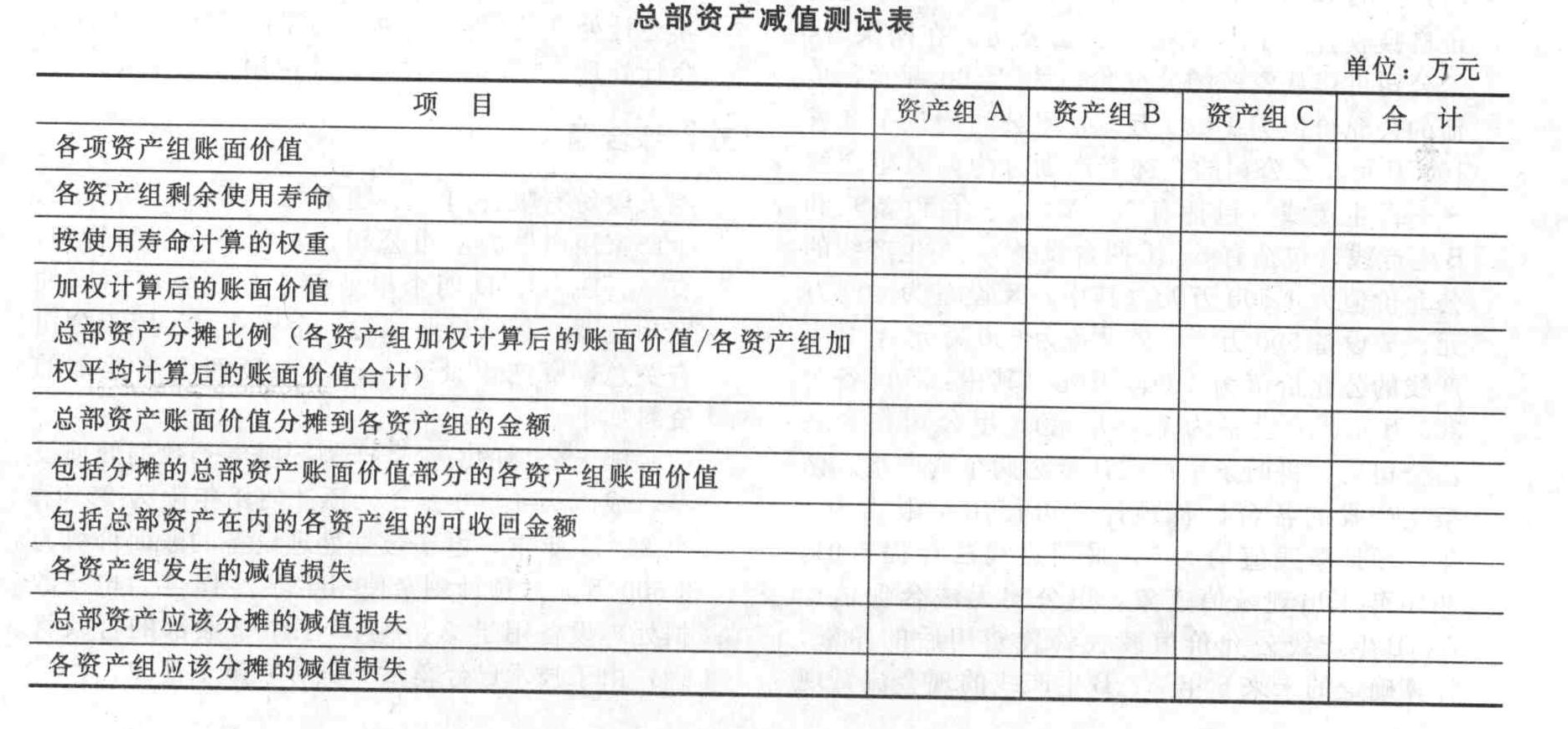

(1)熙天公司的总部资产为一级电子数据处理设备,成本为4 500万元,预计使用年限为20年。至2×11年末,电子数据处理设备的账面价值为3 600万元,预计剩余使用年限为16年。电子数据处理设备用于

A、B、C三个事业部的行政管理,由于技术已经落后,其存在减值迹象。

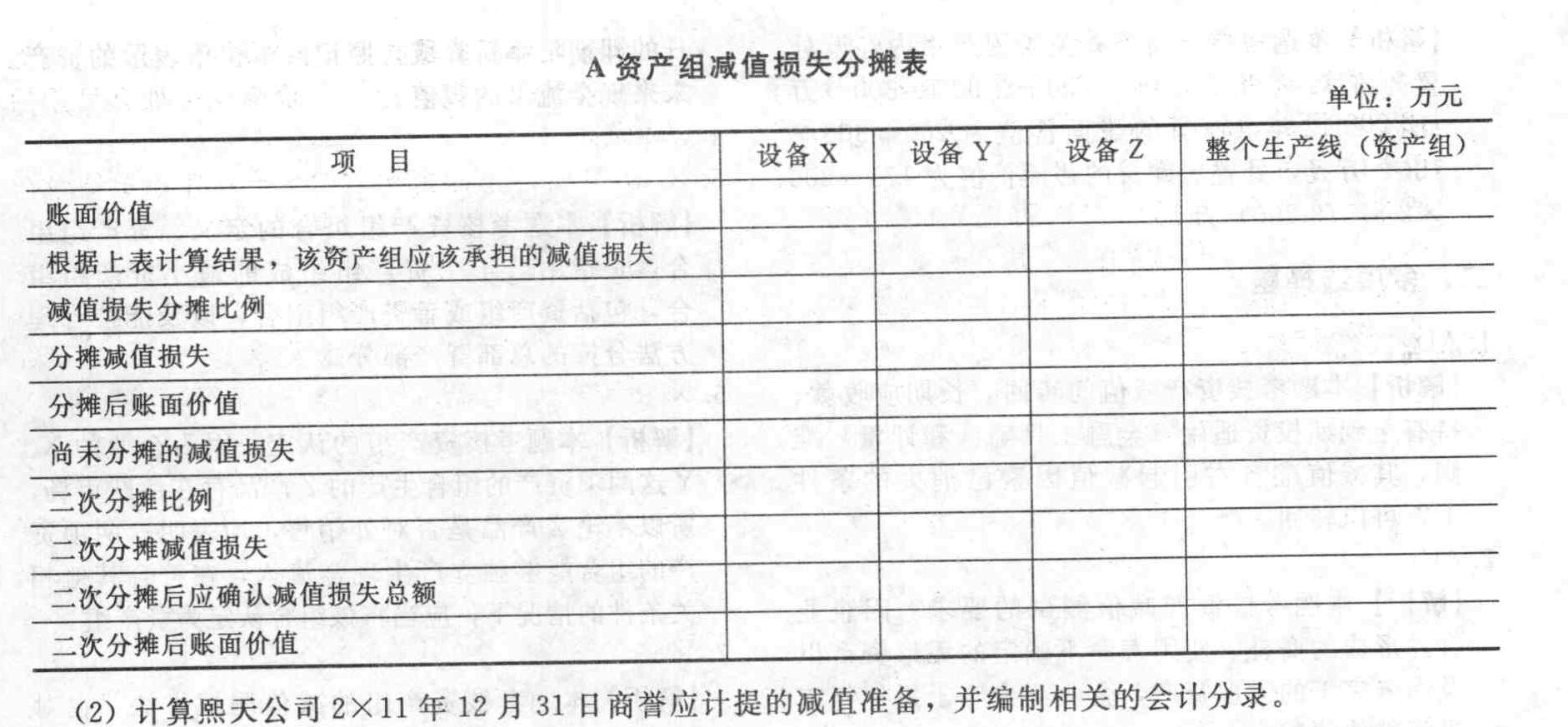

(2)A资产组为一生产线,该生产线由X、Y、Z三部机器组成。该三部机器的成本分别为12 000万元、18 000万元、30 000万元,预计使用年限均为8年。至2×11年末,X、Y、Z机器的账面价值分别为6 000万元、9 000万元、15 000万元,预计剩余使用年限均为4年。由于产品技术落后于其他同类产品,产品销量大幅下降,2×11年度比上年下降了45%。

经对A资产组(包括分配的总部资产,下同)未来4年的现金流量进行预测并按适当的折现率折现后,熙天公司预计A资产组未来现金流量现值为25 440万元。熙天公司无法合理预计A资产组公允价值减去处置费用后的净额,因X、Y、Z机器均无法单独产生现金流量,因此也无法预计X、Y、Z机器各自的未来现金流量现值。熙天公司估计X机器公允价值减去处置费用后的净额为5 400万元,但无法估计Y、Z机器公允价值减去处置费用后的净额。

(3)B资产组为一条生产线,成本为5 625万元,预计使用年限为20年。至2×11年末,该生产线的账面价值为4 500万元,预计剩余使用年限为16年。B资产组未出现减值迹象。

经对B资产组未来16年的现金流量进行预测并按适当的折现率折现后,熙天公司预计B资产组未来现金流量现值为7 800万元。熙天公司无法合理预计B资产组公允价值减去处置费用后的净额。

(4)C资产组为一条生产线,成本为11 250万元,预计使用年限为15年。至2×11年末,该生产线的账面价值为6 000万元,预计剩余使用年限为8年。由于实现的营业利润远远低于预期,C资产组出现减值迹象。

经对C资产组未来8年的现金流量进行预测并按适当的折现率折现后,熙天公司预计C资产组未来现金流量现值为6 048万元。熙天公司无法合理预计C资产组公允价值减去处置费用后的净额。

(5)D资产组为新购入的生产小家电的曲景公司。2×11年2月1日,熙天公司与乙公司签订股权转让协议,熙天公司以27 300万元的价格购买乙公司持有的曲景公司70%的股权。4月15日,上述股权转让协议经熙天公司临时股东大会和乙公司股东会批准。4月25日,熙天公司支付了上述转让款。5月31日,熙天公司改选了董事会,熙天公司提名的董事占半数以上,按照公司章程规定,财务和经营决策需董事会半数以上成员表决通过。当日曲景公司可辨认净资产的公允价值为36 000万元。熙天公司与乙公司在该项交易前不存在关联方关系。D资产组不存在减值迹象。

至2×11年12月31日,曲景公司可辨认净资产按照购买日的公允价值持续计算的账面价值为39 000万元。熙天公司估计包括商誉在内的D资产组的可收回金额为40 500万元。

(6)其他资料如下:①上述总部资产,以及

A、B、C各资产组相关资产均采用年限平均法计提折旧,预计净残值均为零。②电子数据处理设备按各资产组的账面价值和剩余使用年限加权平均计算的账面价值比例进行分配。③除上述所给资料外,不考虑其他因素。计算熙天公司2×11年12月31日电子数据处理设备和

A、B、C资产组及其各组成部分应计提的减值准备,并编制相关会计分录;计算熙天公司电子数据处理设备和

A、B、C资产组及其各组成部分于2×12年度应计提的折旧额,将数据填列在下列表格内。

相关标签: 现金流量

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

下列各表达式中正确的有( )。

A、股权现金流量=实体现金流量-债务现金流量

B、债务现金流量=税后利息费用-净负债增加

C、实体现金流量=债务现金流量+股权现金流量

D、债务现金流量=营业现金毛流量-股权现金流量

-

估算投资方案的现金流量应遵循的最基本的原则是()。查看材料

A.只有增量现金流量才是与项目相关的现金流量

B.只要是现金流量就是与项目相关的现金流量

C.所有的现金流量都是与项目相关的现金流量

D.现金流量的总额才是与项目相关的现金流量 -

下列关于企业价值评估的表述中,正确的有()。

A.股利现金流量是企业分配给股权投资人的现金流量之和

B.实体现金流量是企业可提供给全部投资人的税后现金流量之和

C.股利现金流量=实体现金流量-债务现金流量

D.在稳定状态下股权现金流量增长率一般不等于营业收入增长率 -

关于现金流量的以下表述中,不正确的是( )。

A、股利现金流量是企业分配给股权投资人的现金流量

B、股权现金流量是一定期间企业可以提供给股权投资人的现金流量,它等于企业实体现金流量扣除对债权人支付后剩余的部分

C、实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人的税前现金流量

D、如果把股权现金流量全部作为股利分配,则股权现金流量与股利现金流量相同