问题详情

甲公司为增值税一般纳税人,假设该公司购进固定资产相关的增值税额可以抵扣,适用的增值税税率为17%。甲公司2009年11月以自营方式建造一条生产线,为此发生以下业务:

(1)2009年11月1日,购入工程物资,取得的增值税专用发票上注明的价款为2100万元,增值税额为357万元;发生保险费88万元,款项均以银行存款支付;工程物资已经入库。

(2)2009年11月15日,甲公司开始建造该生产线,当日将11月1日购人工程物资全部领用。安装期间领用生产用原材料实际成本为120万元,该原材料未计提存货跌价准备。发生安装工人薪酬70.4万元,没有发生其他相关税费。

(3)2009年12月31日,该生产线达到预定可使用状态,当日投入使用。该生产线预计使用年限为6年,预计净残值为38.4万元,采用直线法计提折旧。

(4)2010年12月31日,甲公司在对该生产线进行检查时发现其已经发生减值。甲公司预计该生产线在未来4年内每年产生的现金流量净额分别为200万元、300万元、400万元、600万元,2015年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为400万元;假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值;该生产线的公允价值减去处置费用后净额为1500万元。已知部分时间价值系数如下:[002-003-001-000-9787010118277-image/002-003-001-000-9787010118277-003-001.jpg]

(5)2011年1月1日,该生产线的预计尚可使用年限为5年,预计净残值为25.12万元,采用直线法计提折旧。

(6)2011年6月30日,甲公司采用出包方式对该生产线进行改良。当日,该生产线停止使用,开始进行改良。在改良过程中,更换新部件成本为600万元,被替换部件账面原价为356.76万元,甲公司以银行存款支付其他费用262.3万元。

(7)2011年12月31日,改良工程完工验收合格并于当日投入使用,预计尚可使用年限为5年,预计净残值为零,采用直线法计提折旧。

(8)2012年6月20日,甲公司与丁公司达成协议,将该固定资产出售给丁公司,价款为2000万元,增值税税率为17%。2012年6月30日,甲公司与丁公司办理完毕财产移交手续,开出增值税发票并收到价款,不考虑其他相关税费。计算2010年12月31日该生产线的可收回金额。

相关标签: 生产线 增值税 现金流量

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

下列有关增值税的表述中,正确的有()。

A、企业交纳当月应交的增值税,应借记“应交税费——应交增值税(已交税金)”科目B、企业交纳以前期间未交的增值税,应借记“应交税费——未交增值税”科目C、月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目D、月度终了,企业只需将当月应交未交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目 -

某企业为增值税一般纳税人,2018年2月销售货物取得不含税收入100000元,当月外购材料取得增值税专用发票上注明增值税税额8500元,当月预缴的增值税税额为5000元,则2月末该企业应作的会计处理是()。

A.借:应交税费——未交增值税3500贷:应交税费——应交增值税(转出未交增值税)3500B.借:应交税费——未交增值税3500贷:应交税费——应交增值税(进项税额转出)3500C.借:应交税费——应交增值税(转出未交增值税)3500贷:应交税费——未交增值税3500D.借:应交税费——应交增值税(转出未交增值税)3500贷:应交税费——未交增值税6500 -

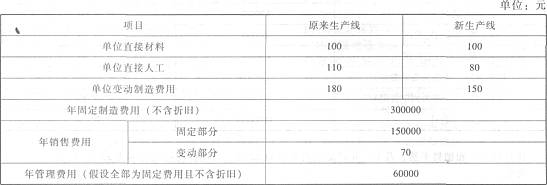

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示:

要求:(1)计算新生产线生产甲产品保本点的销量;(2)计算旧生产线生产甲产品保本点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。

要求:(1)计算新生产线生产甲产品保本点的销量;(2)计算旧生产线生产甲产品保本点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。 -

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示

要求:(1)计算新生产线生产甲产品盈亏平衡点的业务量。(2)计算原来生产线生产甲产品盈亏平衡点的业务量。(3)计算新生产线和原来生产线生产甲产品的成本分界点的销量(计算结果四舍五入取整数),并判断应选择哪种生产线 -

某企业欲引进产生线,已知甲生产线需投资500万元,单位产品可变成本为0.9元;引进乙生产线需投资700万元,单位产品可变成本为0.5元,则对两条生产线经济效果比较,下列说法正确的有()。

A.产量为500万件时,选择甲 、乙生产线均可

B.产量为400万件时,应选择乙生产线

C.产量为400万件时,应选择甲生产线

D.产量为600万件时,应选择甲生产线

E.产量为600万件时,应选择乙生产线